アパート・賃貸マンションの大規模修繕費は経費にできる?税務上の取り扱い注意点を解説[税金・法律#1]

![アパート・賃貸マンションの大規模修繕費は経費にできる?税務上の取り扱い注意点を解説[税金・法律#1]1](https://s3-ap-northeast-1.amazonaws.com/prod-ownersstyle-img/wp-content/uploads/2023/04/28201022/pixta_56828707_M-e1682680232715.jpg)

大規模修繕工事は多額の費用がかかりますが、会計処理の際にどのように扱えばいいのか、迷ってしまう大家さんもいるでしょう。必要経費と減価償却の違い、経費に計上する際の工夫の仕方や注意点について解説します。

大規模修繕の「節税効果」は適切な会計処理から始まる

大規模修繕のメリットの1つに「節税効果」もあります。その効果は、会計処理のやり方次第で変わることをご存じですか。自分で確定申告している大家さんにありがちなのは、何でもかんでも経費に入れて不動産所得を減らそうというアプローチ。税務上の規定に外れると、あとから税務調査に入られて否認されるかもしれません。

もちろん、経理や申告は顧問税理士に任せているという大家さんも少なくないでしょう。ただ、賃貸住宅経営に詳しい税理士かどうかによって、経費の取り扱い方が異なることがあるのです。大家さん自身も正しい知識を把握し、少しでも有利に申告できるように備えましょう。

修繕費か資本的支出か?経費か減価償却費か?

![アパート・賃貸マンションの大規模修繕費は経費にできる?税務上の取り扱い注意点を解説[税金・法律#1]2](https://s3-ap-northeast-1.amazonaws.com/prod-ownersstyle-img/wp-content/uploads/2023/05/01164533/pixta_45846500_M-e1685605545903.jpg)

まず、基本的なところから解説します。建物本体や付帯設備などの固定資産の購入費用については、耐用年数に応じて減価償却することは大家さんなら当然知っていることでしょう。大切なのは、その後、建物設備に手を入れた場合に、どのように会計処理を行うかです。

まず支出の種類について抑えておきましょう。行った工事の性質によって、次の2つに分かれます。

通常の維持管理や原状回復のための支出。例えば、建物の破損個所の修繕、故障した設備の修理。マイナスをゼロに近づけること。

耐久性や機能を高め、資産価値を上げるような支出。例えば、耐震補強、高機能タイプの設備仕様への更新、防犯カメラ・宅配ボックスの新設など。ゼロからプラスにすること。

修繕費は、支払った年に、まとめて必要経費に計上します。一方、資本的支出は法定耐用年数に応じた減価償却費として計上します。

以上が原則です。金額に関わらず、明らかにいずれかの項目に該当すれば、それぞれの会計処理ができます。

たとえば、外壁補修や屋上防水の大規模修繕は、工事費が数百万円、1,000万円を超えたとしても、修繕費として単年度に経費として落とせるわけです。

少額資産は一括経費計上できる

![アパート・賃貸マンションの大規模修繕費は経費にできる?税務上の取り扱い注意点を解説[税金・法律#1]2](https://s3-ap-northeast-1.amazonaws.com/prod-ownersstyle-img/wp-content/uploads/2023/05/01164659/pixta_38333045_M-e1685605631566.jpg)

では、10万円の宅配ボックスを共用スペースに新たに設置した場合はどうでしょうか。いずれも、先ほどの原則で言えば、資本的支出なので減価償却しなければなりません。宅配ボックスは、金属製なら法定耐用年数は10年です。毎年、1万円ずつ償却しなければいけないのでしょうか。

あるいは各部屋1台だったエアコンを2台に増設した場合はどうでしょうか。追加設置なら、やはり原則的には減価償却です。エアコンは家庭用のシングル向けの部屋なら1台10万円を切りますが、耐用年数は6年ですから、減価償却費では年間1万6,000円台。一度に5台設置しても10万円にも達しません。

![アパート・賃貸マンションの大規模修繕費は経費にできる?税務上の取り扱い注意点を解説[税金・法律#1]2](https://s3-ap-northeast-1.amazonaws.com/prod-ownersstyle-img/wp-content/uploads/2023/04/28200321/33%E5%9B%B31.jpg)

実は、資本的支出に該当する固定資産でも、金額によって扱い方が変わります(図1参照)。1台(1単位)当たり10万円未満なら、支出した年に全額経費に算入可能です。10万円以上20万円未満は3年間で均等償却。取得した月に関わらず、総額の3分の1ずつを毎年計上します。

さらに、青色申告をしている中小企業者や自営業者の場合、「少額減価償却資産の特例」があります。1セット30万円未満の資産は、総額で300万円まで一括償却できる制度です。10万円のエアコンなら30台まで対象となります。なお、この特例は2024年3月31日までの時限措置という点に注意してください。

「修繕費」と「資本的支出」を判断する基準

![アパート・賃貸マンションの大規模修繕費は経費にできる?税務上の取り扱い注意点を解説[税金・法律#1]2](https://s3-ap-northeast-1.amazonaws.com/prod-ownersstyle-img/wp-content/uploads/2023/05/01164932/pixta_92969723_M-e1685605786859.jpg)

設備機器などの固定資産の場合は、1つずつ単体で判断できるため、比較的迷わないかもしれません。わかりにくいのは、修理や改良などのメンテナンス関係の支出です。

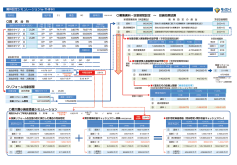

これについては、最初に紹介した原則で判断するのが建て前。ただ、「修繕費」か「資本的支出」か、明確に判断できないケースも少なくないでしょう。こうした場合に参考になるのが図2のチャートです。

![アパート・賃貸マンションの大規模修繕費は経費にできる?税務上の取り扱い注意点を解説[税金・法律#1]2](https://s3-ap-northeast-1.amazonaws.com/prod-ownersstyle-img/wp-content/uploads/2023/04/28200402/33%E5%9B%B32.jpg)

まず20万円以下という少額の場合は、設備機器と同様に修繕費として経費にできます。また、おおむね3年周期で行われる短期サイクルの修理・改良費も同様です。金額と期間で区別できるのでわかりやすいでしょう。

もっとも、建物本体や付帯設備など3年周期で行う修繕はほとんどありません。最短でも、外階段や廊下手すりの鉄部塗装の5年サイクルくらいでしょう。

次に、「通常の維持管理や原状回復のための支出か」、つまり「明らかに価値や耐久性を増すための支出ではないか」が分かれ目。管理費の範囲内で行う補修、入退去の際の原状回復リフォームなどは修繕費に含まれるでしょう。ただ、原状回復と同時に高速インターネット設備を導入するといったケースは資本的支出になります。

また、時代ニーズに合わせて間取りを変更するリノベーション、断熱性や防音性を高めるための二重窓の設置リフォームなどは修繕費ではなく、資本的支出になる可能性が高いでしょう。

こうした工事の対象や内容で判断ができない場合は、次の「形式基準」があります。支出額が60万円未満、もしくは、修理・改良した資産の取得価額の10%相当額以下の場合は修繕費に計上できます。この取得価額は、最初に取得した時の金額に加えて、その後に追加した資本的支出を合計したものです。

![アパート・賃貸マンションの大規模修繕費は経費にできる?税務上の取り扱い注意点を解説[税金・法律#1]2](https://s3-ap-northeast-1.amazonaws.com/prod-ownersstyle-img/wp-content/uploads/2023/05/01165511/pixta_42744719_M-e1685606125452.jpg)

例えば、新築時の建物が5,000万円、修理・改良をする前年までに1,000万円の資本的支出をした場合、取得価額は6,000万円(取得後の減価償却はしない)。その10%である600万円以下の支出なら修繕費として処理できるわけです。

ここまでのどれにも当てはまらない場合は、すべて資本的支出になるのでしょうか。実は、一部を修繕費で落とせる特例がもう1つあります。

支出した金額の30%と、前期末までの取得価額の10%相当額のうち、いずれか低い金額までは、修繕費にできるという制度です。つまり、仮に支出額が取得価額の10%未満なら、「修繕費30%:資本的支出70%」に振り分けられると言えるでしょう。

なお、この特例は一度選択すると、その後も継続して同じ割合で区分しなければなりません。修繕費か資本的支出か判断できない場合、支出額の大小にかかわらず、最大30%までしか修繕費に計上できなくなるので注意してください。

知恵と工夫で節税効果をアップ

![アパート・賃貸マンションの大規模修繕費は経費にできる?税務上の取り扱い注意点を解説[税金・法律#1]2](https://s3-ap-northeast-1.amazonaws.com/prod-ownersstyle-img/wp-content/uploads/2023/05/01165717/pixta_84644732_M-e1685606263912.jpg)

「修繕費か資本的支出か、判断が難しそう」と思われた人も多いのではないでしょうか。考え方としては、物理的なモノが増える場合は「資本的支出」、クロス張り替えや外壁塗り替えなどのモノが増えない場合は「修繕費」に分類できるかどうかです。

税理士にお願いしているから大丈夫、税理士に聞けば良い、という人もいるでしょう。しかし、同じ税理士でも、賃貸住宅経営に詳しいかどうかによって経費の取り扱いが変わってきます。

![アパート・賃貸マンションの大規模修繕費は経費にできる?税務上の取り扱い注意点を解説[税金・法律#1]2](https://s3-ap-northeast-1.amazonaws.com/prod-ownersstyle-img/wp-content/uploads/2023/05/01165848/pixta_72776271_M-1-e1685606339672.jpg)

例えば、和室2間の2DKをフローリングの1LDKにリノベーションする場合、価値を高める改良工事なので資本的支出の分類になります。そのため、賃貸住宅経営に詳しくない税理士の場合、形式的に、リノベーションの全額を資本的支出として減価償却費に組み込む可能性が高いでしょう。

一方、維持管理や修繕工事の内容まで精通した税理士であれば、リノベーション費用のうち、職人の工賃は修繕費に分類し、床材や建具の費用を資本的支出として扱います。

また、給湯器などの設備をグレードアップした場合も、1台の設備費用を全て資本的支出にするのではなく、「通常の取り替えの金額を超える部分の金額」のみを資本的支出にすることが税法上で認められています。つまり、同一グレードの設備の価格までは原状回復のための修繕費、標準品より高くなった部分を資本的支出に分けることが可能です。

大規模修繕では、複数の工事種別が同時に進行します。そのため、今回紹介した税務上のルールのどこに、どの費目を優先的に適用するかによっても、節税効果は異なってきます。見積もり書を丹念に読み込み、細かく項目を拾っていく必要はありますが、これを実行するかどうかで経費が大きく変わってくるでしょう。

例えば、30万円未満のモノは合計300万円まで経費にできる少額減価償却資産の特例を紹介しました。

![アパート・賃貸マンションの大規模修繕費は経費にできる?税務上の取り扱い注意点を解説[税金・法律#1]2](https://s3-ap-northeast-1.amazonaws.com/prod-ownersstyle-img/wp-content/uploads/2023/05/01170639/pixta_12437101_M-e1685606812484.jpg)

そこで、30万円に満たない洗面台やエアコンの設置にこれを適用して経費化し、30万円以上の給湯器は減価償却費に回すなど。あるいは、3点ユニットをバス・トイレ別にする分離工事を、バス工事とトイレ工事を分けて修繕費にするといった工夫もできます。

なお、一度に多額の経費を計上したほうが所得を圧縮できるため、その年は節税できるかもしれません。

しかし、その反動で翌年以降に経費が大きく減少し、返って税額が増えて資金繰りが悪化するおそれもあります。大家さんの経営状態によっては、経費を分散したほうが良いケースもあるでしょう。設備を購入せずにリース契約を活用すれば、経費を平準化でき、経営も安定します。

このように、賃貸住宅経営に精通し、適切な会計処理を行うことはもちろん、賃貸経営全体のバランスに配慮しながらアドバイスをしてくれる税理士に相談することもおすすめです。

文/木村 元紀

※この記事内の情報は2022年9月30日時点のものです