「連帯保証人を守る」民法改正で利用急増⁉「家賃債務保証」の実態とは

- 家賃債務保証

オーナーは会社を選べない?家賃債務保証の契約における注意点とは

オーナーのメリットが大きい機関保証だが、オーナーは「保証会社を選べない」「直接契約できない」という声も聞く。これは各事業者の立場から説明できる。

まず、保証会社は、借主と接点の多い元付の管理会社、客付けの仲介会社と代理店契約を結ぶなどして提携しており、オーナーと直接的な取引はしないケースが多い。管理会社や仲介会社側から見ると、損害保険の代理店になるのと同様に、保証契約を取ればマージンが入るので、極力一本化したい。そこで手続きも慣れた保証会社を使ったほうがスムーズに行く。

こうした理由から、ほとんどの場合、オーナーは管理会社の指定する保証会社以外を選べない。ただ、今後利用が増えれば、公平性を図り選べるようになる可能性もある。

自主管理オーナーの場合は、空室が出たときに複数の仲介会社に客付けを依頼して幅広く集客する。そこから入居者を決めた仲介会社が提携している保証会社と契約するように促されるケースが多い。そのため、自主管理オーナーは保証会社を直接選んで契約できないことが一般的だという。

ただ、数は少ないが、自主管理オーナー向けの保証サービスを展開している保証会社もある。また、自主管理でも資産管理法人を作っていれば、代理店契約できるケースはある。

しかし、自主管理オーナーが一般保証型で複数の保証会社と契約している場合は、面倒な点も。「滞納が発生して保証会社に代位弁済を請求するまでの告知期限が定められており、最短1週間程度~1・2カ月までとまちまち。うっかり期限を過ぎれば保証されません。保証会社の数が多いほど手続きが煩雑になります」(鈴木さん)

こういった点が不安な場合、支払い委託型を選べば解消される。

「サブリース」「空室保証」「家賃債務保証」の違いは?

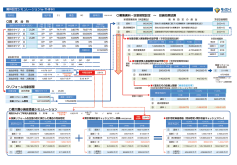

滞納や空室に関係なく、サブリース会社が一定の借り上げ賃料を毎月支払う。手数料の水準は満室時賃料の10~20%程度。

空室が発生した場合、賃料の80~90%相当額が補てんされる仕組み。オーナーが賃料の5~10%程度の保険料を月々支払う。

入居者が保証料を支払い、保証会社が連帯保証人の代わりとなる契約。滞納家賃は全額、保証会社からオーナーに支払われる。

保証会社をどう選ぶか?信頼できる会社の見極め方

最後に保証会社を選ぶ際のポイントを考えてみよう。

保証料が低い保証会社の方が入居者は付きやすいと考えがちだが、金額の大小で決めるのはおすすめできない。保証料が低く、審査が甘い会社は、「滞納に対する代位弁済額を減らすために強引な督促をしたり、短期間で立ち退きを迫ったりするケースが少なくない」という指摘もある。

また、同じようなサービス内容でも、中身が大きく異なることも。例えば、原状回復費用だけでも、金額の上限が家賃の2カ月以内など短いケースもあれば、24カ月までOKという会社もある。中身をじっくり比較しよう。

信頼できる会社を見極める一つの指標に国交省の「家賃債務保証業者登録制度」が挙げられる。これは、2010年前後に保証会社が相次いで倒産した教訓を踏まえ、保証業務の適正な運営と賃借人や家主の利益保護のために2017年から始まった制度。財務状況の定期報告などの基準を設け、違反した場合に指導、勧告を行う。

日管協の「家賃債務保証事業者協議会」でも自主ルールを定めているため、会員に入っている会社なら公正な対応を期待できる。機関保証の仕組みをつかみ、積極的に活用してはいかがだろうか。

※この記事内のデータ、数値などに関する情報は2019年12月11日時点のものです。

取材・文/木村 元紀

この記事をシェアする