道路拡張に伴う土地の一部収用、どうすればいい? 土地オーナーがとるべき対策を専門家が解説

- 相続コンサルティング

道路拡張や都市計画道路の整備により、土地の一部が収用されることになったらどうすればいい? 所有地が道路計画地になっている土地オーナーは、いつ、土地収用の話が来てもおかしくないと言えるでしょう。いざ土地収用となった際の事前・事後の対策を専門家が解説します。

コンサルティング第二事業本部 第一事業部第一グループ グループ長

青山財産ネットワークスについて

特定の商品を持たない完全個別対応コンサルティングに定評がある。二代、三代先までを視野に入れた長期・継続的な「100年財産コンサルティング」と、10%の収入確保を目標にすることで、土地を手放さずに納税・分割にも対応できる「10コンサルティング」を推進。

この記事を読んで興味があれば、ページ内にある【資料を請求する】、または【この企業・専門家に問い合わせる】をクリックして資料を取り寄せてみてください。

道路拡張・新設など、東京都における道路計画はこれから実施が約3割

戦後の日本では、公共事業が行われる事によって経済が活性化され、今日の社会基盤が形成されてきたと言われています。現在でも様々な公共事業が行われておりますが、特に道路整備に関しては長い歳月を要します。そのため、計画決定されていてもいつ実行されるのかわからない路線が日本中にたくさんあります。

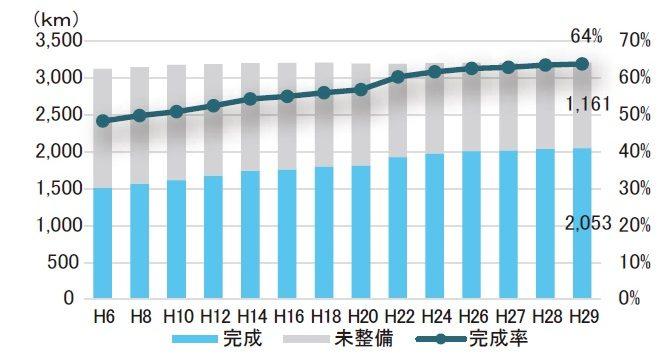

東京都の場合、都市計画道路(高速道路を除く)は、1,415路線、3,213㎞(平成29年度末時点)が計画決定されています。現在までの完成率は約64

%程度。まだ多くの未整備区間が存在しています。

戦後の日本では、公共事業が行われる事によって経済が活性化され、今日の社会基盤が形成されてきたと言われています。

現在でも様々な公共事業が行われておりますが、特に道路拡張や新設などの道路整備に関しては長い歳月を要します。そのため、計画決定されていてもいつ実行されるのかわからない路線が日本中にたくさんあります。

東京都の場合、都市計画道路(高速道路を除く)は、1,415路線、3,213㎞(平成29年度末時点)が計画決定されています。現在までの完成率は約64%程度。まだ多くの未整備区間が存在しています。

平成16年度から平成29年度までの東京都の道路整備への投資額をみると、年間約3,000億円程度の投資をしており、一般会計に占める割合は4%ほどです。

現在、東京都は「東京における都市計画道路の政治方針(第四次事業化計画)」(平成28年度から令和7年度まで)において、優先的に整備すべき路線(優先整備路線)として320区間226㎞を選定しています。

土地の一部でもこの優先整備路線に指定された路線内に所有している方々は、他の計画道路よりも優先的に整備されるため、まだ土地収用に関する連絡がない方も、遅かれ早かれ連絡があるものと考えておいた方が良いでしょう。

土地の一部でも収用される際に問題になる、多岐にわたる対応

道路拡張や新設に伴って土地の一部でも収用される際に問題となるのは、収用工程において求められる、多岐にわたる対応です。

<対応が必要な事柄の例>

●境界(測量)の立ち合い

●解体の立ち合い

●残地の活用方

●インフラ整備

●建築

●税務申告

●事業をされている方は移転先の検討や事業継続の検討

●底地・借地の問題 など

施工する都や区、市等の地方自治体(以下、施工主と呼びます)がすべてに対処してくれる訳ではなく、土地所有者が自ら行わなければならないことも少なくありません。

また、施工主から提示された対価補償金(売買価格)、移転補償金、収益補償金、経費補償金などが、隣地の土地収用者に比べて適切な補償金なのかなど、近隣の方に聞きたくても聞きづらいこともあります。

税制面は特に注意、価値上昇で相続税に影響も

所有している土地の一部でも収用される場合に、オーナーが特に注意を要するのは税制です。

収用等の場合の譲渡所得等の特別控除(5,000万円控除)を適用する場合には、施工主が買い取り申出(最終補償金額の提示)をしてから、6カ月以内に収用買い取りに応じなければいけません。

収用等による対価補償金等で代替資産を取得する場合、譲渡益に係る課税の繰延べができる制度(代替特例)の適用可能性もありますが、土地の譲渡だけの場合は6カ月で判断しなければなりません。

また、5,000万円控除と代替特例は併用することができないため、事前にどちらを適用するべきかを検討する必要があります。

さらに注意しなければならないのは、5,000万控除や代替特例を利用できるのは原則として対価補償金(売買価格)に係る譲渡所得に対してのみであり、移転補償金、収益補償金、経費補償金などについては、事業所得や一時所得、不動産所得として申告する必要があることです。

個人の所得が増えれば、単年度ではありますが、年金や社会保険料、医療費負担などにも影響が出る可能性もあります。

土地収用によって道路が拡張されたり新たな道路が整備されると、接道している土地の価値は一般的には上昇します。そのため、相続税への影響も考慮する必要が出てきます。

また、土地収用が先行してしまった結果、計画道路の遅延や用途地域の変更、建築基準法上の道路認定を受けない事等により、次の土地活用がタイムリーに活用できないなどの事態も想定されます。

「土地の一部が収用」対応策は個別。事前の情報収集で準備を

よくいただくご質問として「移転補償金をもらったが、新たに不動産を取得しないでも良いのか?」「道路拡張の計画がある敷地に建物を所有しているが、先に解体して道路後退したほうが良いのか?」「土地の一部が計画道路内だが、建物は建て直して良いか?」などがあります。

土地収用の対応策は一様にお答えできるものではなく、計画道路の進捗状況、支払われる補償金の内容、相談者の資産背景等を総合的に勘案し、個々の事案ごとに判断する必要があります。

私は昨年3件の収用事案を対応しました。施工主の担当者の対応力・知識レベルには差があり、土地を収用される方の状況を理解し、適切な判断ができているとは言い難いと感じています。該当地を所有するオーナー様には、ご自身でも事前に情報を収集し、準備されることをおすすめします。

さらに詳しく「土地収用」について相談するなら

土地収用に関するご相談なら、実績豊富な青山財産ネットワークスへどうぞ。まずは資料請求がおすすめ。【この企業・専門家に問い合わせる】ボタンをクリックするか、下記の【資料請求をする】をクリックすると簡単に資料請求ができます。

この記事をシェアする

青山財産ネットワークス

お問い合わせの際は、オーナーズ・スタイル・ネットを見たとお伝えください。

| 商号 | 株式会社青山財産ネットワークス |

|---|---|

| 受付 | 9:00~17:00 |

| 定休日 | 土曜・日曜・祝日 |

| 対応エリア | 東京・神奈川・千葉・埼玉 |

| ホームページ | https://www.azn.co.jp/ |

| 所在地 | 東京都港区赤坂8-4-14 青山タワープレイス3階 |